¿Cómo funciona la Reprogramación de Créditos?

Lo que nadie te dice, te lo contamos acá…

La pandemia dejó secuelas profundas en todo el mundo, en especial en la época de confinamientos rígidos donde las actividades económicas se detuvieron casi por completo. En Bolivia, desde marzo hasta agosto se tuvo un periodo de altas restricciones a la movilidad de personas y mercancías. A partir de entonces, las restricciones se han ido flexibilizando paulatinamente, aunque aún está por verse si será necesario nuevamente adoptar medidas drásticas para mitigar una posible segunda ola de contagios.

Durante este tiempo, el gobierno de Añez y luego de Arce han aprobado medidas de diferimiento de créditos en el sistema financiero, tanto para personas como para empresas.

Diferimiento no es condonación

Un diferimiento consiste en postergar el pago de las cuotas mensuales de un plan de pagos. Esto quiere decir que el banco no cobrará ningún importe mientras esté vigente el periodo del diferimiento (por ahora, sabemos que es hasta el mes de diciembre 2020). Sin embargo, esto no quiere decir que el banco dejará de ganar intereses durante la vigencia del diferimiento.

En cambio, una condonación sería el caso hipotético de que el banco deje de ganar intereses. Esto sería equivalente a congelar el tiempo y volver a la normalidad en enero de 2021.

Muchas personas entendieron que las medidas aprobadas por el gobierno serian un escenario de condonación, retornando a la normalidad del pago desde el mes de enero 2021. Como se verá, esto es imposible de realizar.

Al final, ¿tendré que pagar más por mi crédito?

En la mayoría de los casos, sí. En un préstamo de vivienda, por ejemplo, las cuotas mensuales están compuestas de al menos tres componentes: capital amortizado (devuelto), intereses y seguros. En periodos normales, al pagar una cuota según el plan de pagos, el cliente está disminuyendo mes a mes el capital que le debe al banco, por lo que, al siguiente mes el interés y los seguros serán menores porque la base del capital ha disminuido.

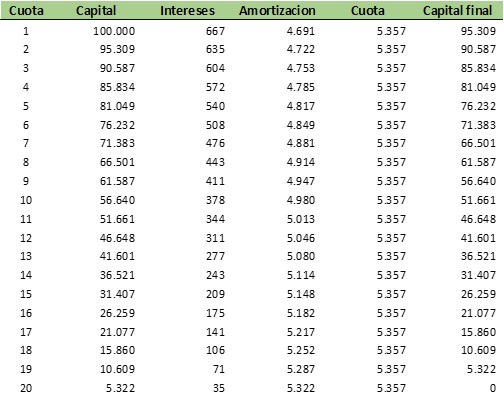

Este es un ejemplo:

El crédito tiene un plazo de 20 meses. Como se observa, en la primera cuota el monto del interés es de Bs. 667 y en los siguientes meses, este monto va disminuyendo hasta que, en la última de las cuotas programadas, el interés es de solamente Bs. 35. Se debe observar que la cuota mensual es de Bs. 5.357 y ésta no cambia durante los 20 meses del crédito.

Entonces, en cada cuota pagada, el pago del interés se va haciendo más pequeño porque el capital que se le debe al banco es cada mes menor.

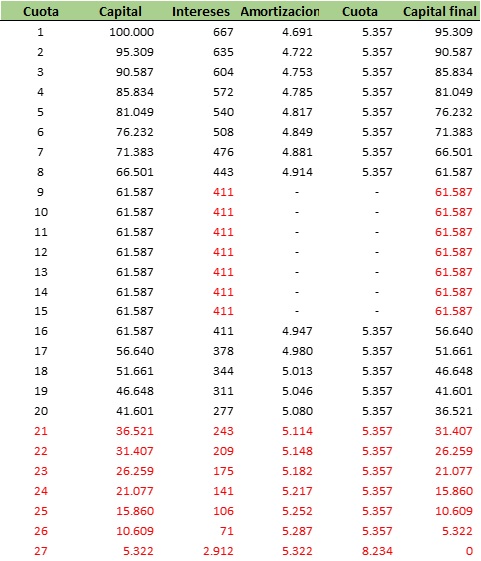

Ahora veamos un ejemplo donde se aplica el diferimiento de créditos desde la cuota 9 a la cuota 15. En la segunda tabla se observa que las cuotas pagadas ascienden a Bs. 0, pero el banco está registrando un ingreso por intereses de Bs. 411. Este monto será pagado al final de la vida del préstamo sin generar nuevos intereses.

El efecto del diferimiento en primer lugar, es la necesidad de ampliar la vida del préstamo, por lo que el plazo sube desde los iniciales 20 meses hasta al menos 7 meses más que corresponde a las cuotas diferidas.

El segundo efecto se encuentra en los intereses pagados durante la vida del crédito. En el primer ejemplo, sin diferimiento, durante los 20 meses el monto pagado por el crédito es de Bs. 7.147. Mientras que, en el segundo ejemplo, el monto pagado es de Bs. 10.024. Es decir, aproximadamente un 40% más.

¿Por qué el interés pagado es mayor?

El Banco no ha subido la tasa de interés y tampoco existen cargos adicionales, penalidades ni ningún elemento diferente al que ya está definido en el contrato de préstamo. El problema es que, durante 7 meses, que corresponde al 35% del tiempo que iba a durar el préstamo, el deudor no ha podido realizar amortizaciones al capital. Entonces, los intereses no siguieron el patrón decreciente que se tenía planificado.

¿Es el diferimiento algo bueno para los deudores?

Para los deudores que vieron disminuido su flujo de caja mensual (empresarios grandes, medianos, pequeños y micro) es un alivio porque en pandemia no se logró generar recursos para cumplir con las obligaciones. Entonces, es una buena medida.

Para las personas que cuentan con un salario fijo mensual y que no han tenido problemas de flujo de caja, o para empresas que en todo caso han tenido ventas mayores por la pandemia, el diferimiento es una política negativa porque alarga la vida del crédito y, en consecuencia, aumenta el monto del interés total pagado como se vio en el ejemplo.

¿Por qué el banco sigue ganando intereses?

Este es posiblemente una de las preguntas más comunes donde se cuestiona que el banco continúe generando ingresos. Sin embargo, es importante conocer cómo funciona la banca para comprender el por qué no existe forma viable de condonar intereses a todas las personas.

La Banca es un negocio de intermediación, en el que se paga un interés al ahorrista y se cobra un interés al deudor. El spread entre estas tasas es la ganancia del banco que se utiliza para cubrir los gastos de administración.

La estructura de ingresos en Bolivia es aproximadamente la siguiente:

- Los ingresos de la banca son de aproximadamente USD 200 millones mensuales.

- Se gasta aproximadamente USD 80 millones en pagar intereses a los depositantes.

- Otros USD 100 millones se utiliza en diversos gastos como ser: salarios, impuestos, gastos de operación y las previsiones que son una forma de cubrir los recursos que los deudores no pueden pagar.

- Al final del mes, a la banca le quedan aproximadamente USD 20 millones de ganancia. En época de pandemia, esta utilidad ha bajado a USD 10 millones.

Entonces, si la banca realizara una condonación de intereses, en un solo mes dejaría de ganar USD 200 millones, pero no puede dejar de pagar los USD 180 millones de gastos porque la economía dejaría de funcionar en un corto periodo de tiempo.

Consecuencias de condonar intereses

El principal ahorrista en el país son las Administradoras de Fondos de Pensiones (AFPs). El no pagarles el interés establecido tendría el efecto de dejar sin recursos a estas entidades para financiar el pago de pensiones. Entonces, se tendría que dejar de pagar jubilaciones y otros gastos a todas las personas en el país. Esto es algo totalmente inviable.

La banca tendría que dejar de pagar alquileres en todas sus agencias, dejar de pagar salarios, no pagar impuestos al Estado y no pagar a sus proveedores. Si se incurre en pérdidas, la banca incumpliría sus obligaciones y quebraría junto a todo el ecosistema financiero.

El patrimonio de la banca es de solamente USD 3.000 millones, pero sus pasivos u obligaciones son de aproximadamente USD 25.000 millones. Las pérdidas de una eventual condonación consumirían el patrimonio del sistema en unos cuantos meses y los ahorristas perdería su dinero.

¿Cómo puedo disminuir los intereses de mi crédito?

Si existe la posibilidad, las personas o empresas tendrían que utilizar los recursos que han dejado de destinar al pago de sus créditos a realizar un pago de capital desde el mes de enero. De esta forma, el capital adeudado al banco disminuye y eventualmente los intereses a pagar serán menores.

Habrá casos en que las personas han destinado estos recursos a realizar gastos de salud, compra de equipos de protección, entre otros. En este caso, si no existen ahorros acumulados, se aconseja cumplir con el plan de pagos desde el mes de enero y evitar buscar nuevas reprogramaciones.

La reprogramación de créditos debería ser una solución solamente para aquellas empresas o personas que han reducido su nivel de ingresos y que ya no pueden cumplir con sus obligaciones.