Ahorros y jubilación

Finanzas con enfoque de largo plazo

En el largo plazo, uno de los objetivos principales del ahorro y la inversión es contar con recursos para financiar los gastos de la vejez. Cuando una persona concluye su vida laboral, usualmente pasa a depender en gran medida de los ahorros acumulados y otros ingresos que pueden ser: jubilaciones, rentas o transferencias del Estado, entre otros.

En Bolivia, así como en otros países de la región, se observa que la población en edad de adulto mayor (tercera edad) está ganando un mayor peso o proporción. Esto sucede por los avances en la salud que disminuyen la natalidad e incrementan la esperanza de vida al mismo tiempo. Sin embargo, vivir más tiempo no significa necesariamente que se viva bien, siendo que, en la mayoría de los países latinoamericanos, los adultos mayores constituyen uno de los sectores más vulnerables a caer en la pobreza.

En nuestro país, las condiciones del empleo son cada vez más preocupantes por la elevada tasa de informalidad en la actividad económica, que se traduce en muy pocas personas realizando aportes para una futura jubilación. Entonces, las personas, al vivir una mayor cantidad de años necesitan realizar una mejor planificación de sus finanzas para mantener un nivel de vida aceptable.

Jubilaciones

Las pensiones en Bolivia distinguen tres tipos de situaciones:

- Régimen no Contributivo. Otorga una renta mensual a todas las personas a partir de los sesenta años de edad. Se denomina Renta Dignidad y los recursos provienen del IDH (Impuesto Directo a los Hidrocarburos) así como ingresos de las empresas públicas capitalizadas.

- Régimen Contributivo. Corresponde a las personas que realizaron aportes al SIP (Sistema Integral de Pensiones) durante su vida laboral. Solo una pequeña parte de la población accede a este tipo de jubilación por la falta de formalidad en el mercado de trabajo y la alta tasa de cuentapropistas o microempresarios en el país.

- Régimen Semicontributivo. Corresponde a las personas que realizaron aportes al SIP pero que de todas formas necesitan de un componente adicional que financie una jubilación mínima.

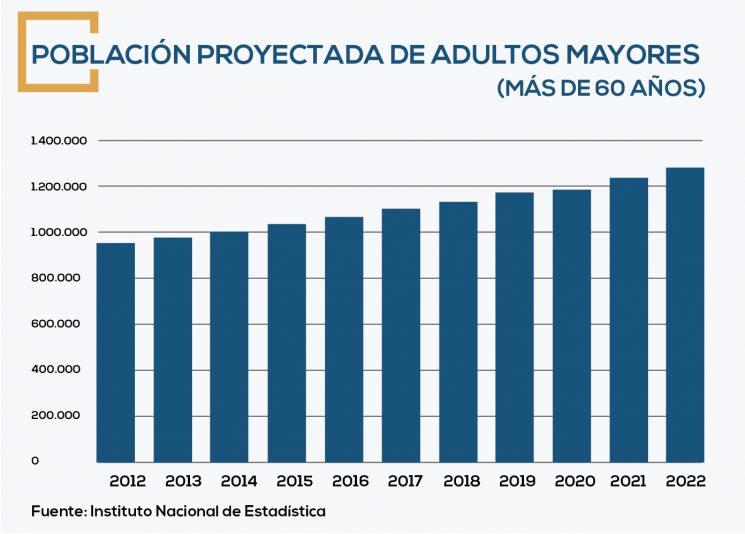

Estadísticas de la población adulta mayor

De acuerdo a las estadísticas que recopila el Instituto Nacional de Estadística (INE) en Bolivia, se estima que el 50% de los adultos mayores viven en un hogar calificado como pobre (extrema pobreza y pobreza). La CEPAL señala que un hogar pobre es aquel en el que no se puede cubrir las necesidades básicas como: alimentación, vestimenta, salud, acceso a servicios básicos y transporte. De esta forma, se estima que una alta proporción de los adultos mayores necesitan de asistencia familiar para cubrir las necesidades básicas de la vejez.

De acuerdo a publicaciones de UDAPE (Unidad de Análisis de Políticas Sociales y Económicas) se conoce que la cobertura del sistema de pensiones es de solamente un 12% para los adultos mayores en edades entre 60 y 64 años. En este grupo de beneficiarios, suele incluirse a personas de zona urbana y varones, teniendo un acceso más limitado las personas que viven en el área rural y las mujeres que suelen concluir su vida laboral de forma anticipada.

Si bien la Renta Dignidad tiene una cobertura universal, su pago mensual es de solamente Bs. 300 o el 14% del salario mínimo nacional. Entonces, es una fuente de ingresos adicional pero insuficiente para cubrir las necesidades de gasto mensual.

En los Hogares en el país, se tiene que hasta un 25% está compuesto por al menos un adulto mayor. La población adulta mayor (PAM) en un 70% continúa siendo parte de la Población Económicamente Activa (PEA).

Las estadísticas muestran que la PAM al cierre del año 2022 podría alcanzar a 1.267.000 personas. El porcentaje sobre la población esperada es de 10,5%, siendo que en 2012 representaba un 9,0%.En consecuencia, el país mostrará cada vez una PAM más alta en la estructura poblacional.

Planificación Financiera de Largo Plazo

Ante esta realidad, la mejor forma en que una persona puede preparar su vejez es planificando con bastante tiempo de anticipación las finanzas de largo plazo, en especial el tipo de ingreso al cual se podría acceder.

Uno de los ingresos que suele contemplarse en los hogares de la clase media y clase media alta es el de alquileres por bienes inmuebles o intereses de productos financieros como Cajas de Ahorro. En general, el rendimiento de este tipo de instrumentos suele encontrarse entre un 2% hasta un 4% anual.

Un instrumento menos conocido, aunque con atributos interesantes son los Fondos de Inversión Abiertos o Cuentas de Administración de Agencias de Bolsa. Bajo este esquema, la persona accede a un portafolio de inversiones (similar al que construye una AFP) administrado por expertos con el fin de obtener la rentabilidad más alta posible. En el largo plazo, se espera que la acumulación de ingresos vaya incrementando el saldo de la cuenta, para luego poder financiar los gastos de vejez llegado el momento.

Lo interesante de una alternativa de inversión es que la gestión especializada permite acceder a portafolios inteligentes que van comprando diferentes monedas (boliviano, dólar o la UFV), diferentes títulos bursátiles como bonos de empresas o bancos y plazos adecuados de inversión.